关于支付的一切-其一(货币是什么)

Gold is money, everything else is credit. —— J.P. Morgan

0. Intro

J.P. Morgan在1912年说过的这句话,听者并不知所谓,初次听到总是会感觉很nb。但只有当你对现代支付体系的本质足够了解,才会理解这句话的精髓,同时也能够对很多经济现象 知其所以然 了,比如你会理解08年时总理说的“信心比黄金更重要”,也能够理解比特币究竟解决了什么问题?央行降准释放流动性的本质是什么?M0、M1、M2是个什么玩意?甚至你会反驳J.P. Morgan:黄金也不过是信用。

所以“关于支付的一切”为何开篇就开始讨论信用?信用真的如此重要吗?要回答这个问题,首先需要回答另一个看似常识的问题:“货币是什么”?

解答这个问题,不妨就让我们回顾一下历史。

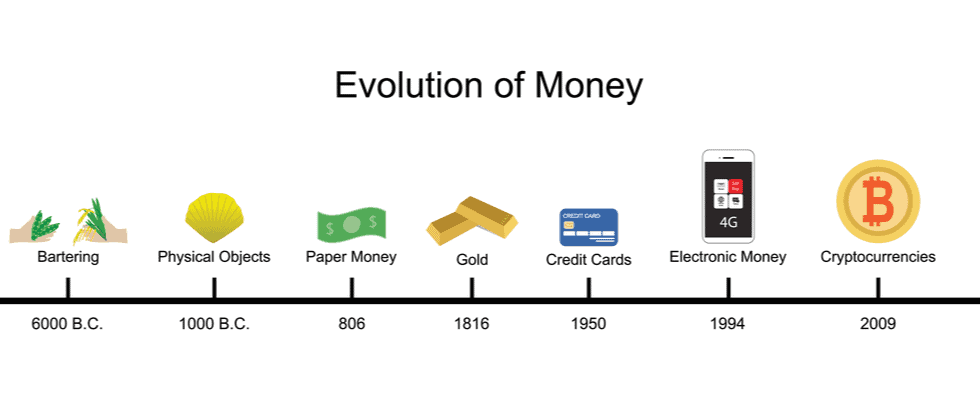

1. Bartering

早期人类的氏族社会制度下,人类之间还完全靠着血缘关系维系,一个氏族中,分工明确,有人负责耕种、有人负责打猎,氏族内部的生存保障,靠互帮互助实现,不同氏族之间的物品交换,抢就对了,此时的人类更像是中级动物,还未能称得上是高级动物。

而随着组织进化,开始出现了私有财产,不同个体之间出现了供需错配,这就产生了易物的诉求,你有一头生猪,今天只想吃苹果,我有一个苹果,今天只想骑猪玩,正好互相交换,这就是最早解决供需错配的方法:以物易物(Bartering)。这种最古老的方式,也是生命力最长久的模式,乃至于千万年以后的 AD 2022年的春天,在中国的上海还出现了大规模的以物易物的交易方式。

采用“以物易物”这种方式进行交易有一个最大的优点:一手交货、一手…还是交货,如果按照参考DvP(Delivery versus Payment)、PvP(Payment versus Payment)的概念,大概就是可以缩写成GvG(Goods versus Goods)吧。面对面的、即时的、可靠的交易,交易双方在交换的一瞬间,就达成了交易,只是这一优点,在商品交换规模扩大后,效率就极端低下了,原因是很显然的:想要解决 不同时间、多人参与 的 供需错配,不同商品的运输难度还可能差异巨大,只靠以物易物是不可行的。物物交换的这种需求匹配,在经济学中被称为 双方需求耦合(Double Coincidence of Wants, DCW)。

2. Money

2.1 Universal Equivalent

解决上述问题的一个直观想法,就是引入一个中间物品,即一般等价物(Universal Equivalent),比如贝壳,A、B两个原始人不再直接以物易物,而是各自持有一定数量的贝壳,A给B10个贝壳,交换得到B的苹果,而B可以用其中8个贝壳,在冬天时交换C的红薯,而如果C攒够了100个贝壳,A就愿意换给他一头生猪!如此往复,物品交易的成本大大降低,持有小贝壳,就持有了等价物品的交易权,这里的贝壳,就可以称之为“货币”,也是最早期的货币形式之一。

一般等价物,可以降低交换中双边需求耦合产生的交易摩擦,也就是说,货币作为交易媒介,可以克服双方需求耦合导致的交换低效率的问题。

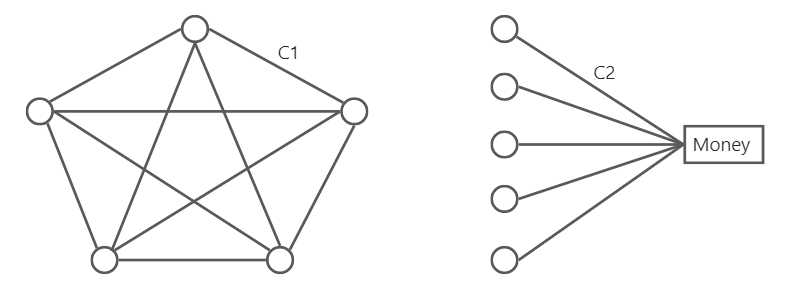

小课堂:物物交换的优势临界点。

假设有N个交易者,每人有一个需要交易的商品,如果使用物物交换,每个交易中作为图的一个顶点,则充分无摩擦的物物交换就是一个完全图,如果每次交易的成本(也就是图的边)为常数C1,那么物物交换的总成本为:F(B) = C1 * N * (N-1) / 2

假设相同条件下,采用货币来进行交换,每次交易的成本为 C2,则货币交换总成本为 F(M) = 2 * N * C2

无特殊商品的情况下,为简化考虑,假设C1=C2,那么令 F(B) = F(M),则 N = 5。也就是说,大概5个商品以内,物物交换可能更方便,超过5个商品,使用货币交换成本就更低了。虽然这种计算过于理想化,简化了很多条件,但与实际生活中的感受还是基本相符的,现实生活中超过个位数的物物交换基本不可能,更多时候,也就是2个物品交换而已。

有了货币,就可以开始定义支付了,准确来说,支付是社会经济活动中引起的货币资金转移的活动。

小贴士:经济活动中,通常伴随着信息、商品和资金的流动和转移,也即 信息流、物流、资金流,商品的空间转移属于物流范畴,而资金从付款者向收款者的转移过程就是资金流,这也就是支付的范畴。

小贴士:没有货币就没有支付,而没有支付功能的货币也无法称之为货币。支付为实现商品的交换提供服务,并促进了商品的生产与交换。

2.2 Forms of money

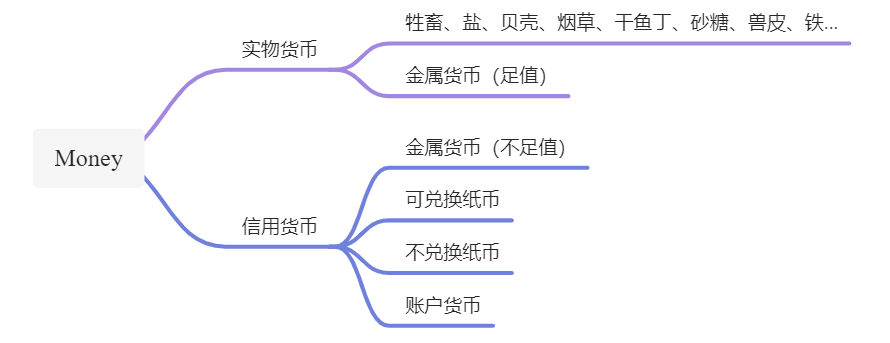

货币在发展过程中,其形式也不是一成不变的,大体来说,货币可分为实物货币和信用货币两类(也可按实物货币、账户货币来分类)。图2.2给出了货币形式的分类。

2.2.1 实物货币

在刚刚的例子中,使用了贝壳作为货币,实际在历史上,牲畜、盐、贝壳、烟草、干鱼丁、砂糖、兽皮、铁等都曾充当过货币的角色,实物货币在解决问题的同时,也都有些缺陷,例如:

- 不利于储藏

- 不利于携带

- 不利于分割

- ……

天然可以解决上述问题的就是金属,金属货币具有“价值稳定、易于分割、易于保存、便于携带…”的特点,所以世界各地在历史上都曾选择过金属作为货币形式,因此才有马克思说的“金银天然不是货币,但货币天然是金银(Gold and silver are not by nature money, but money consists by its nature of gold and silver)”。但金属货币也有其缺点:

- 体积较大不便于携带与运输

- 使用过程磨损导致价值损耗

- 供给速度有限导致通货紧缩

- ……

其中最严重的问题,就是“供给速度有限导致通货紧缩”这点,可以参考 三千年东西方兴衰金融史[3] 中关于“钱荒”的故事,简单来说就是制造金属货币需要探矿、采矿、铸币,本身具有一定的难度,货币的供应量跟不上社会经济发展的速度,从而导致货币不足。

这里需要解释一下的是,货币增加并不就是坏事、也并不就等同于通货膨胀,再看下小课堂。

小课堂:从理论上来说,通货膨胀是在纸币流通的条件下,流通的货币超过实际需要量而引起的货币贬值、物价持续而普遍上涨的经济现象。货币发行数量上升,不一定使物价上升,因为可能尚未投入消费,或是被更多的商品(服务)生产或科技进步所抵消。

换句话说,要意识到在人类历史上,拉长时间线来看,社会财富是在不断增加的、经济是在不断发展的,在不发生重大自然灾害和战争人祸等特殊情况时,商品和服务总量基本是稳步增加的,而通过科学技术的进步,带来了数次爆发性的增长。

社会财富增加的本质原因是人口的增加(劳动力的增加)和科技的进步(生产效率的提高)。

- 场景思考:设想初始时间T,人口P,此时社会财富存量为S,假设人口的出生死亡恰好平衡,年均生产的商品服务也恰好等于消费,没有结余。那么理论上M年后,社会财富存量仍为S,要打破这种平衡,要么提高劳动人口数量(通过提高生育率、降低死亡率、推迟退休年龄等),要么就是提高生产效率(科学技术、知识水平、分工协作等)。而在人类生育意愿降低、平均寿命逼近上限、自然资源有限的前提下,劳动人口数量渐趋平稳,甚至于部分地区会逐渐下降,那么就只能依赖于科学技术的进步提高生产效率,因此得出“科学技术是第一生产力”的结论也顺理成章了。

小贴士:技术革新才能带来的生产力的释放,否则就只能靠人口增加增加生产力,而这到一定阶段只会陷入内卷的环境中。

2.2.2 信用货币

回到金属货币的两个问题上来,So,怎么办呢?为了解决问题于是有了信用货币。

- 金属货币(不足值)。既然金属货币尤其是金银,受限于矿产资源,那么可以在铸币过程中增加其他成分,这样就可以缓解货币供给压力了,这种不足值的货币慢慢驱逐了原来的足值货币,产生了“劣币驱除良币”的现象,也称为“格雷欣法则(Gresham’s Law)”[6]。

- 可兑换纸币。无论足值与否,金属货币的携带不便、容易损耗的缺点仍然没有克服,既然金属货币不足值也能正常执行货币职能,那么索性直接不用金属货币,改用其他材料呢?这就诞生了纸币,纸币本身也可以有区分,其中一类就是可兑换纸币,即 国家或银行以一定量的金属货币储备,发行本身没有价值的纸币,并宣布在任何时候任何地点,无条件地保证按纸币上记载的货币数额兑换相应的金属货币。

- 不兑换纸币。相比可兑换纸币,不兑换纸币是指由政府发行的不能兑换成金币的纸币,其完全失去了内在的使用价值和价值,而仅仅是一个观念上的符号,但仍保留着它所具有的数量特性,其购买力源自于国家的权威和信用,只要这种权威和信用不遭到质疑,国家就可以根据自己的意志来决定货币的发行量。

- 账户货币。账户货币也称为存款货币,是随着专营货币的银行机构的出现而广泛使用的。账户货币是完全非实物的形式,体现为银行账户的数字记录。

小课堂:纸币开始,货币已经完全失去内在价值,只是作为交易媒介、信用载体而存在,而其信用完全取决于货币发行方,通常是中央政府。到此,可以初步理解 J.P.Morgan 的观点了。而且到了这一阶段,货币也已经不能再称作是一般等价物(Universal Equivalent)了,而只是衡量 信用/债务的一种工具。

小贴士:中国宋、元时期开始使用纸币,到明朝倒退回白银等金属货币,就是因为无法解决中央信用问题。

2.2.3 小结

- 信用货币取代实物货币是一个必然事件,主要是由于实物货币的流通有两个难以克服的矛盾:

- 一是实物的产量受到自然条件的约束,缺乏供给弹性

- 二是实物货币兼具商品与货币两种属性,实物货币的商品属性与货币属性之间的矛盾会干扰货币的稳定性

- 信用货币取代实物货币是一个量变到质变的过程

- 银行账户货币成为主要的信用货币形式

小贴士:从本质上来说,货币就是信用,实物货币与信用货币的区别仅仅在于这种信用是内在的还是外在的。实物货币之所以被接受,根本原因是因为人们相信它提供了一种购买力的信用,只是这种信用的担保主体是直接的实物货币本身,因为实物本身就具有价值。而货币形态逐渐发展,信用的担保主体更多地来自于外在的权威,最终完全由外在信用确保货币的购买力。在这一发展过程中,中央银行信用和商业银行信用逐渐成为主要的外在信用形式。到此,可以反驳J.P. Morgan了:黄金也不过是信用。

3. Credit Creation

如上所述,目前世界各地的流通货币基本就是纸币和账户货币,本质上都是信用,那么有必要解释一下现代银行最基本的部分准备金制度(Fractional Reserve System),与信用创造(Credit Creation)的过程,了解这些之后再去看J.P. Morgan的话,也许又是另一种感慨。[8]

下面我们先用一个较为不求甚解的流程了解下信用创造的过程:

- Stage 1: 某一居民 A1 通过劳动获得了一笔1000元的收入,但是拿到的是纸币,为了方便使用决定将其存入商业银行B。此时纸币转移给了商业银行B,商业银行B有1000元的资产,同时小本本上也记下一笔账,对 A1 有1000元的负债,在 A1 有需要来支取时,需要归还给 A1。

- Stage 2: 另一居民 A2 响应全民创业的号召,想要开家奶茶店,却身无分文,于是 商业银行B 将1000元借给了 A2。此时纸币转移给了 A2,商业银行有对 A2 的应收 1000元,A2需要到期归还该债务。

- Stage 3: A2拿到1000元后,发现房租就要1000元,直接将1000元给了房东A3,此时A2获取了房屋的使用权,纸币转移给了A3。

- Stage 4: A3资产太多,1000元根本没处花,于是又将1000元存进了商业银行B。此时纸币又转移给了商业银行B,但此时商业银行B的资产端除了1000元纸币,还有对A2的应收1000元,同时有对A1、A3的负债端。

- ……

按照上面的流程,我们会发现,这样商业银行B岂不是可以无限循环放贷,同时A1、A2、A3、A4… 都觉得自己有1000元,这些信用就是凭空创造出来的,这也就是最简单的Credit Creation过程。对商业银行不做监管的场景下,信用完全是由商业银行自身提供的。

当然,按照上面的过程,一旦有大于等于两个人同时向商业银行B取款,B实际上是拿不出那么多钱出来的,这也就是所谓的挤兑风险。

可以看出来,让商业银行B无限制的吸收存款并放贷,其风险是巨大的,因此出现了准备金制度(Reserve System),简单来说就是,商业银行B每吸收1000元存款,就需要将这1000元上缴中央银行,这样商业银行就无法利用储户存款进行放贷了,也就不怕挤兑风险了,这个例子中商业银行将1000元完全上缴,因此称之为全额准备金制度(Full Reserve System),商业银行也因此失去了放贷空间。

小课堂:中央银行是发行的银行、银行的银行、政府的银行。

- 发行的银行。是指国家赋予中央银行集中与垄断货币发行的特权,中央银行是国家唯一的货币发行机构。

- 银行的银行。是指作为国家的金融管理机构,中央银行在整个金融体系中居于领导地位,并与商业银行和其他金融机构进行存、放、汇等业务上的往来。

- 政府的银行。是指中央银行代表国家贯彻执行货币金融政策,代为管理政府财政收支以及为政府提供各种金融服务。

与全额准备金制度相对应的是部分准备金制度(Fractional Reserve System),即商业银行吸收存款后,留下一部份作为准备金,把其余的资金全部贷出的制度。还是假设初始吸储1000元,按照10%的准备金制度,那么理论上商业银行最终能吸收的存款总额是:Sum = 1000 + 1000 * (1-0.1) + 1000 * (1-0.1)^2 + ... + 1000 * (1-0.1)^n,n趋于无穷大时,按照等比数列的求和公式得到:Sum = 1000/0.1。也就是说,按照部分准备金制度,给定初始信用 C,存款准备金比率为 r,那么理论上可以创造出的信用上限是 C/r。当然,实际中由于货币面值是离散而非连续的,银行也不可能无限次的放贷吸储,因此理论上限永远不可能达到。

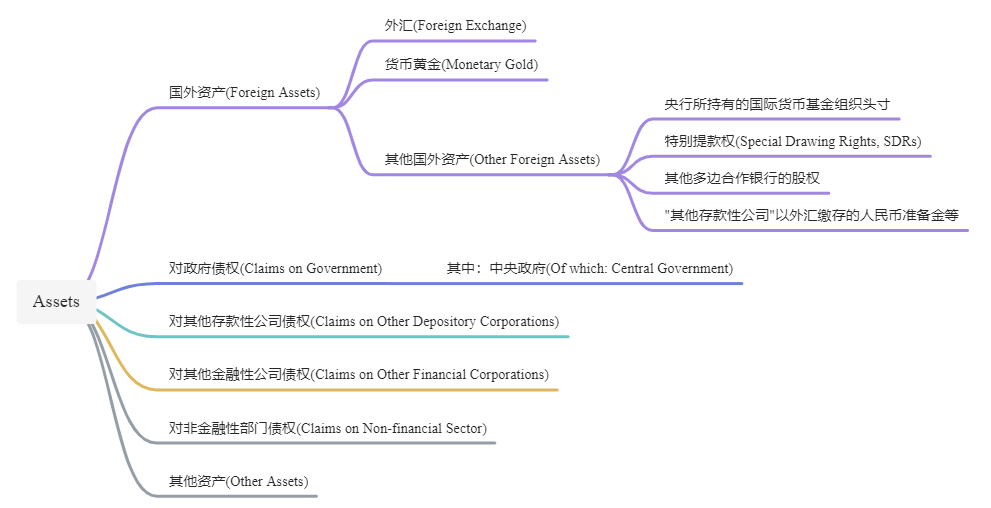

在上面的最简单的推演过程中,默认了一个事实,那就是市场本身就有货币存在,至于最开始的钱,到底是怎么出现的尚不理解,难度是央行开动印钞机然后发给居民的吗?可是生活了这么久,好像没有遇到过发钱这种好事呀?而实际上这个疑问,可以通过央行的资产负债表推演出来,由于央行的发出去的钱(也就是信用)就是其负债,所以央行的负债简单概括就是信用,而分析其资产端,就可以明白钱是怎么产生的了。

首先给出一种理想状态,假设国家有一个初始的理想状态,政府职能完整,各类机构健全,居民拥有初始生产资料,但唯一不存在的就是货币,也就是说,所有机构、企业、个人都没有任何货币存在。然后我们来依次推演:

- Stage 1: 小明在做外贸生意,将产品卖给了美国人,收到了美元 10000$

- Stage 2: 小明找境内某银行B进行兑换,B通过外汇交易系统,总之最终找央行换了67000¥,而这67000¥就存在于小明的账户中,而1000$就是央行的资产,而相应的就是央行负债端端货币发行也多了67000¥,此时央行就已经完成了货币的发行,只是没有纸币而已。

- Stage 3: 如果小明此时找银行B取款,那么就需要央行发动印钞机印出来67000¥最终给到小明

- Stage 4: 小明再将67000¥存入银行B,那么实际上就回到了上面信用创造的过程,货币就此流通了起来

在上面的推演中,可以看到Stage 3和Stage 4其实可以不存在,也就是说纸币本身并不需要真的印出来才能说钱印了出来(术语就是央行发行了货币),这也更加说明了:账户货币是完全非实物的形式,体现为银行账户的数字记录。

以上是外汇资产进入央行的资产负债表,创造出信用的过程,其他资产也是相同,当某一项资产进入到了央行的资产端,要么减少另一项资产,要么增加负债而信用/货币就是央行的负债,也就是说,央行的所谓印钞过程,就是央行产生负债的过程,也就是央行的信用创造过程。虽然央行创造了本币信用,但是资产端的外汇、货币黄金等倒也不是凭空产生的,是有实际价值的。而实际上还有更极端的形式,政府和央行联手,凭空造钱投放到市场中。

2020年年初新冠肺炎疫情席卷全球,海外主要经济体纷纷推出了大量经济刺激计划,且采取了央行直接购买国债的形式[9],我们不妨就以央行直接购买国债的形式,来说说政府和央行是怎么联手凭空造钱的。

- Stage 1: 中央政府想要给公务员发工资、还想建设公共设施,而此时政府账号余额是0,该怎么办呢?

- Stage 2: 于是中央政府找到央行,打印了面值10000元的欠条,告诉央行这就是10000元的国债,然后央行就印了10000元给中央政府。

- Stage 3: 政府拿到这钱,该发工资发工资、该建楼就建楼,分分钟花完了,而这钱一旦花出去,实际上就流通到市场中了,再结合部分准备金制度的信用创造,就可以创造更多的流动性。

- Stage 4: 政府的欠条到期也是要还的,政府当然也有方法赚钱,收税、卖地、收租… 总有一款适合。

- Stage 5: 如果欠条到期了实在还不起怎么办?可以再打张欠条啊,借新还旧还不简单?

从上面的过程可以看出来,央行直接购买国债的情况下,就是在变相直接印钱,而且这些钱背后并不像外汇、黄金一样有实物资产的担保,所谓的资产就是政府的欠条,这看起来似乎就是,政府信用换取了央行信用,央行信用就是货币… Kino觉得这两种货币发行方式的区别可以归纳为:先进行生产活动再创造货币 和 先创造货币再进行生产活动的区别。

正是因为央行出手直接购买国债印钱太过轻松,所以各国政府在2020疫情期间以此手段刺激经济, 而同样因为这种方式很可能造成严重通货膨胀等后果,截至目前国内也一直没有采取这种方法[9]。那国内央行资产中的对政府债权又是从哪来的呢?关于这个也简单推演下,顺便说下央行资产中其他债务债权的来源。

小贴士:《中国人民银行法》规定:中国人民银行不得对政府透支,不得直接认购、包销国债和其他政府债权。

- Stage 1: 商业银行通过各类方式(参考小贴士)吸收了居民存款10000¥,由于部分准备金制度,假设准备金率是10%的情况,那么商业银行至少要将其中 1000¥交给央行,但是需要注意的是,央行也是银行,虽然央行能印钱、能监管商业银行要求其必须交这1000¥,但是这1000¥不是商业银行赠送给央行的,而是商业银行在央行的存款,而这存款就体现在了央行负债中的

对其他存款性公司存款。当然啦,最低1000¥,商业银行完全可以选择多出2000¥,直接存3000¥到央行,那么其中1000¥就是存款准备金,剩下2000¥就称为超额准备金或备付金。值得注意的一点是,商业银行每存1000¥时,央行负债中对其他存款性公司存款就多1000¥,而货币发行就减少1000¥,因为实际上是央行回收了原始发行的 1000¥ 的欠条,将其变成了对商业银行的1000¥的欠条。 - Stage 2: 政府钱不够用需要发债,于是印了一些欠条让商业银行代销或包销,最终这些欠条一部分在商业银行的资产中,一部分在个人手中,假设商业银行手中有价值2000¥的政府欠条(国债)

- Stage 3: 由于政府信用较好,国债风险较低,央行也可以购买商业银行手中的2000¥的国债,如此一来,央行的资产中就出现了

对政府债权,而央行出的这2000¥从哪来呢?总不能也直接印钱加到负债上吧,那和直接下场购买就没区别了,于是央行选择出售实际资产,也就是外汇、黄金等。 - Stage 4: 而还有一些

对其他存款性公司债权,这些是央行通过实施货币政策工具,在二级市场操作后,所形成的对其他存款性公司(包括商业银行、政策性银行、和信用社等可以吸收存款的金融机构)债权。央行在此科目进行货币投放的主要渠道包括逆回购(Reverse-repurchase Agreement)、再贷款(Re-lending)、再贴现(Rediscount)、中期借贷便利(Medium-term Lending Facility, MLF)和抵押补充贷款(Pledged Supplementary Lending, PSL)等。这些临时工具,可以短期扩张信用。

小贴士:一定要牢记,居民存款并不一定就是居民拿着人民币去银行存款才会产生,还有各种其他方式,比如:

- 赚到外汇之后找银行兑换,直接进入到居民的存款账户

- 政府发债从央行拿到钱后,直接发钱到居民的工资账户

……

说了这么多,让我们来看一看媒体中经常会出现的“央行降准释放流动性”、M0、M1、M2、扩表、缩表是个什么玩意?

- 央行降准释放流动性:这个现在很容易理解了,就是前面所述的,存款准备金率调低,而根据之前的公式,可以得到每降低

Δr的存款准备金率,理论上释放的流动性是C/r - C/(r-Δr)。 - 扩表:央行扩张资产负债表的过程。如上述例子中,通过吸收外汇、央行直接买国债等方式,央行的资产、负债同时扩张,即谓之扩表。

- 缩表:央行缩小资产负债表的过程。与扩表相反。

- M0: 就是现钞(Cash),也就是居民和企业手中的现钞。之所以M0单独统计,是因为这部分在银行体系之外自由流通,最灵活。

- M1: 又叫“狭义货币”,由流通于银行体系以外的现钞(M0)和银行的活期存款构成。其中活期存款由于随时可以变现(提取),所以流动性和购买力不亚于现钞。

- M2: 又叫“广义货币”,由流通于银行体系之外的现钞加上活期存款(M2),再加上定期存款、储蓄存款等构成。M2是货币家族的老大,包括了一切可能成为现实购买力的货币形式。定期存款、储蓄存款等不能直接变现,所以不能立即转变成现实的购买力,但经过一定的时间和手续后,也能够转变为购买力,因此,它们又叫做“准货币”。

而最常见的M2,本质上就是受存款准备金率和储蓄率影响的,而储蓄率又和存款利息相关,因此调节存款准备金率和存款利息是调控广义货币最重要的方式。不妨来看一些极端情况:

- 假设准备金率100%,央行发行了10¥的货币,全部流通到居民手中,此时M0是10¥,居民又100%地存进商业银行的活期,那么商业银行需要将这10¥全部存进央行,这个时候,央行的

货币发行变成了0,对其他存款性公司存款变成了10¥,M0变成了0,M1、M2变成了10¥,而如果用户是做的定期存款,则M0、M1都是0,M2是10¥。 - 其他条件不变时,在10%的部分准备金率下,商业银行至少需要在央行存1¥,那么央行的货币发行变成了9,

对其他存款性公司存款变成1¥,商业银行将剩下9贷出去,再吸储再贷,如此取极限情况下,这样M0趋于0,对其他存款性公司存款变成10¥,居民都是活期存款时,M1=M2=10/0.1=100,定期存款时,M1=M0=0,M2=100。而通过调节存款利息,就可以调节定活存款比例了。

通过极端情况推演,可以看到央行资产负债表不变的情况下,央行的货币发行+对其他存款性公司存款理应不变,而货币发行转化的越多,就相当于商业银行从现钞中吸收存款越多,转化为M1、M2的基数也越多。

4. Cryptocurrency

关于加密货币,目前的种类太多,有一些到底有没有货币属性在其中也让人存疑,所以暂且只考虑BTC,深入BTC的技术原理也很复杂,这里只探讨其货币属性背后,与传统信用货币的区别。

在前面的介绍中,Kino刻意弱化了资产、负债、借、贷、债务、债权的一些概念,直接拿来使用了,但是当下的货币/信用,已经离不开这些基本的会计概念,而如果想了解BTC的本质,还是不得不了解这些概念的,完整的了解还是建议去系统地看书,建议阅读下 世界上最简单的会计书[11],这里就先简单介绍下。

关于资产负债、借贷关系,最核心的两条原理(基于复式记账)是:

资产 = 负债 + 所有者权益

有借必有贷,借贷必相等

资产就是房子、车子、票子,以及各类欠条(即债权),而负债就是你欠别人的,剩下的就是所有者权益。而作为一个严谨的人,你决定统计你名下的所有资产、负债,记录下所有的资产负债变动,列下所有资产负债形成了资产负债表,统计所有变动形成了会计分录,为了统计变动需要对加加减减,为了沟通方便对这些加减起了个名字,资产增加、负债减少称之为借,资产减少、负债增加称之为贷。

如前所述,传统的账户货币,其信用来自于银行,你去存款、贷款,也都是银行在记账,个人可以记账也可以不记,记录了也没有法律效力。Kino去银行存了1万亿,银行有了1万亿的票子(本质就是对央行的债权)作为资产,同时记了一笔对Kino的1万亿的负债。某天去取钱时,银行不认这笔账,不愿意还了,Kino能做的是什么呢?只能寻求法律途径,用法律的武器捍卫自己的权益,但是钱是实实在在的没了,法律之所以能保护,因为银行有账本(ledger),以及银行的银行央行有账本(ledger),有没有发现,在现代信用货币体系中,这个账本(ledger)是重中之重,如果账本没了,这个钱就是不存在了,而有效合法的账本存在于一个中心节点(银行)的手中。到此,对信用货币的不信任也顺理成章了,BTC出现的时候,宣称的就是解决数字时代的账户货币的这个问题,货币本身就带有账本信息,每次交易都将这笔账记在货币本身,而且只有所有参与者中超过半数通过才能顺利交易,这其实就是简单版本的理解BTC的方法,这也是为何有人将BTC称为分布式账本的原因,本质就是在解决信用货币的账本的中心化信用问题。而至于更加BTC实现层面的细节,怎么发出第一枚BTC,挖矿又是什么,就请读者自行了解了。

Footnote

- 1.Azaraf, Dudu. “History of Pre-Bitcoin Money: Barter & Banknotes.” Coinmama Blog, 29 June 2022, https://www.coinmama.com/blog/a-history-of-money-from-barter-to-banknotes-to-bitcoin/.↩

- 2.Krichene, Noureddine & Ghassan, Hassan B., 2017. "The Preeminence of Gold and Silver as Money," MPRA Paper 85798, University Library of Munich, Germany.↩

- 3.殷剑峰 . “三千年东西方兴衰金融史.” NIFD 官方网站, 26 May 2021, http://www.nifd.cn/ResearchComment/Details/2748.↩

- 4.佚名 . “什么是通货膨胀?.” 国家统计局, 10 June 2011, http://www.stats.gov.cn/ztjc/tjzs/zjcpi/201106/t20110610_71467.html.↩

- 5.Wikipedian. “通货膨胀.” Wikipedia, Wikimedia Foundation, 13 June 2022, https://zh.wikipedia.org/wiki/%E9%80%9A%E8%B4%A7%E8%86%A8%E8%83%80.↩

- 6.Wikipedian. “劣币驱除良币.” Wikipedia, Wikimedia Foundation, 7 June 2022, https://zh.wikipedia.org/zh-cn/%E5%8A%A3%E5%B9%A3%E9%A9%85%E9%80%90%E8%89%AF%E5%B9%A3.↩

- 7.Bridgewater, Ray Dalio. “How the Economic Machine Works.” YouTube, YouTube, 22 Sept. 2013, https://www.youtube.com/watch?v=PHe0bXAIuk0.↩

- 8.khanacademy, khan academy. “Money Creation in a Fractional Reserve System.” YouTube, YouTube, 12 Mar. 2018, https://www.youtube.com/watch?v=gd8B-zrMSYk.↩

- 9.何琼 . 当前央行不宜通过购买国债投放基础货币, 中国金融新闻网, 17 June 2021, https://www.financialnews.com.cn/gc/ch/202106/t20210617_221193.html.↩

- 10.李扬, 张晓晶, and 常欣. 中国国家资产负债表2020. 中国社会科学出版社, 2020.↩

- 11.达雷尔.穆利斯. 世界上最简单的会计书. 机械工业出版社, 2013.↩

- 12.中国人民银行办公厅 . “2018年以来金融机构平均法定存款准备金率变动情况.” 中国人民银行, 13 July 2022, http://www.pbc.gov.cn/rmyh/4027845/index.html.↩

- 13.温铁军. “建国初期共产党如何迅速而标本兼治地解决了民国的通货膨胀?.” 观察者网, 11 Oct. 2019, https://www.guancha.cn/WenTieJun/2019_10_11_520825_s.shtml.↩

- 14.唐智 . “聊聊数据.” 知乎专栏, 13 July 2022, https://www.zhihu.com/column/c_1040255824488312832.↩

- 15.赵建 . “央行上缴1万亿利润:怎么赚的?如何记账?有何影响?.” 新浪网, 9 Mar. 2022, https://finance.sina.com.cn/money/bank/bank_hydt/2022-03-09/doc-imcwipih7418462.shtml.↩

- 16.佚名 . “什么是流通中的现金(M0).” 中国人民银行, 银川中心支行, 26 Dec. 2013, http://yinchuan.pbc.gov.cn/yinchuan/120050/2678592/index.html.↩

- 17.佚名 . “货币供应量三兄弟M0/M1/M2” 中国人民银行, 合肥中心支行, 30 Apr. 2014, http://hefei.pbc.gov.cn/hefei/2927537/122429/2499986/index.html.↩

- 18.佚名 . “各国的M0/M1/M2所代表的含义是一样的吗?” 中国人民银行, 合肥中心支行, 30 Mar. 2014, http://hefei.pbc.gov.cn/hefei/2927537/122429/2546785/index.html.↩

bitcoin

bitcoin